Der IFRS-Expertenlehrgang ist zur allgemeinen Weiterbildung im im Bereich der IFRS absolut zu empfehlen. Durch den praxisnahen online Bereich und die gute Präsensschulung wird ein erstklassiger Bezug zwischen theoretischen Grundlagen und praktischer Anwendung hergestellt.Manuel, Kunde IFRS-Expertenlehrgang, www.fernstudiumcheck.de

IFRS 16: Die bilanzielle Abbildung von Leasingverhältnissen beim Leasingnehmer

Rapid processing

Secure payment

256 bit encryption

Publikation IFRS 16: Die bilanzielle Abbildung von Leasingverhältnissen beim Leasingnehmer

Lernen Sie die gravierende Änderung der Leasingbilanzierung beim Leasingnehmer kennen!

Ab 1.1.2019 ändert sich die bilanzielle Abbildung von Leasingverträgen beim Leasingnehmer. Das Endorsement ist bereits erfolgt, so dass es unerlässlich ist, sich mit der Neuregelung des IFRS 16 auseinanderzusetzen. Im Mittelpunkt steht das "Right of Use-Konzept". Wir stellen Ihnen die Details vor. Verschaffen Sie sich einen detaillierten Einblick in IFRS 16, um optimal auf die Praxis oder auch Ihr Studium vorbereitet zu sein.

Diese Publikation beschreibt die bilanzielle Abbildung von Leasingverhältnissen beim Leasingnehmer. Es wird detailliert untersucht, welche einzelnen Schritte notwendig sind, um beim Leasingnehmer die Bilanzierung nach IFRS 16 korrekt vorzunehmen. Wie noch zu zeigen sein wird, enthält IFRS 16 zahlreiche Wahlrechte, die einer kritischen Betrachtung unterzogen werden. Basis für die Ausführungen zu IFRS 16 bildet der original IFRS-Standard sowie Artikel in Fachzeitschriften. Neben der Auswirkung der Leasingregeln nach IFRS 16 wird auch auf latente Steuern sowie Bilanzkennzahlen eingegangen. Abschließend wird eine kritische Würdigung des IFRS 16 vorgenommen.

Flexibler Zugriff: Von jedem Ort, zu jeder Zeit.

Bestellen Sie unser Buch auch bei Amazon

Unsere Leistungen

Unser bewährtes Konzept in Zahlen und Fakten

Publikation als PDF Download

Didaktisch aufbereitete Inhalte. Die Publikation hat einen Umfang von 48 Seiten.

Buch als PDF-Download

Ausarbeitung von fachlich hoch qualifizierten Referenten aus der Praxis.

IFRS 16: Die bilanzielle Abbildung von Leasingverhältnissen beim Leasingnehmer

Ihr Buchinhalt im Überblick

Inhaltsübersicht:

Abbildungsverzeichnis

Formelverzeichnis

Abkürzungsverzeichnis

1 Einführung

1.1 Problemstellung

1.2 Gang der Untersuchung

2 Neuregelung zur Leasingbilanzierung für Leasingnehmer nach IFRS 16

2.1 Entwicklung, Ursachen, Vorteile und zeitlicher Anwendungsbereich

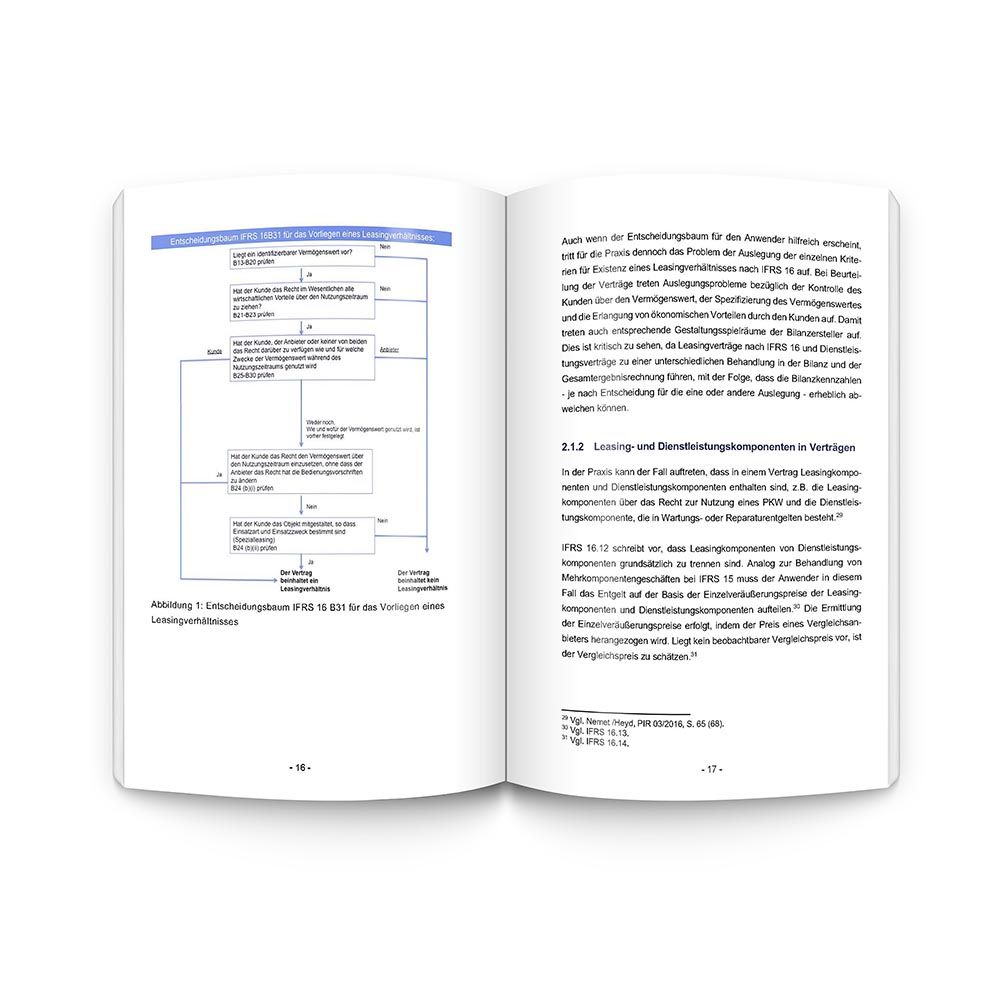

2.1.1 Existenz eines Leasingverhältnisses („Control-Konzept“)

2.1.2 Leasing- und Dienstleistungskomponenten in Verträgen

2.2 Anwendungsbereich IFRS 16 – Ausnahmen – Bilanzierungsvereinfachungen

2.2.1 Ausnahmen vom Anwendungsbereich des IFRS 16

2.2.2 Bilanzierungsvereinfachungen

2.2.2.1 „Short term leases“

2.2.2.2 „Low assets“

2.3 Zugangsbewertung beim Leasingnehmer („ROI-Liability“)

2.3.1 Schätzung der Leasingvertragslaufzeit zu Beginn des Leasingverhältnisses

2.3.2. Bewertung der Leasingverbindlichkeit

2.3.3. Die Bewertung des Nutzungsrechts („Right of Use“)

2.3.4 Beispiel mit Lösung zur Zugangsbewertung

2.4 Folgebewertung beim Leasingnehmer: „ROI-Liability“

2.4.1. Bewertung der „Liability-Effektivzinsmethode"

2.4.2. Bewertung des „Right of Use“

2.4.2.1 „Cost model“

2.4.2.2 „Fair value model“

2.4.3 Anpassungen

2.5 Ausweis – Bilanz – Gesamtergebnisrechnung – Kapitalflussrechnung

2.6 Fallbeispiel des IFRS 16 beim Leasingnehmer

2.7 Sale and lease back

2.8 Die Umstellung auf die Neuregelung des IFRS 16

3 Auswirkung der Leasingregeln auf latente Steuern und Bilanzkennzahlen

3.1 Auswirkung auf latente Steuern

3.2 Auswirkung auf Bilanzkennzahlen und Financial Covenants

4 Kritische Würdigung und Schlussbetrachtung

Literaturverzeichnis

Anlagen

Ihr Buch auf jedem Endgerät

Weiterbildung zeit- und ortsunabhängig

Ihr Autor

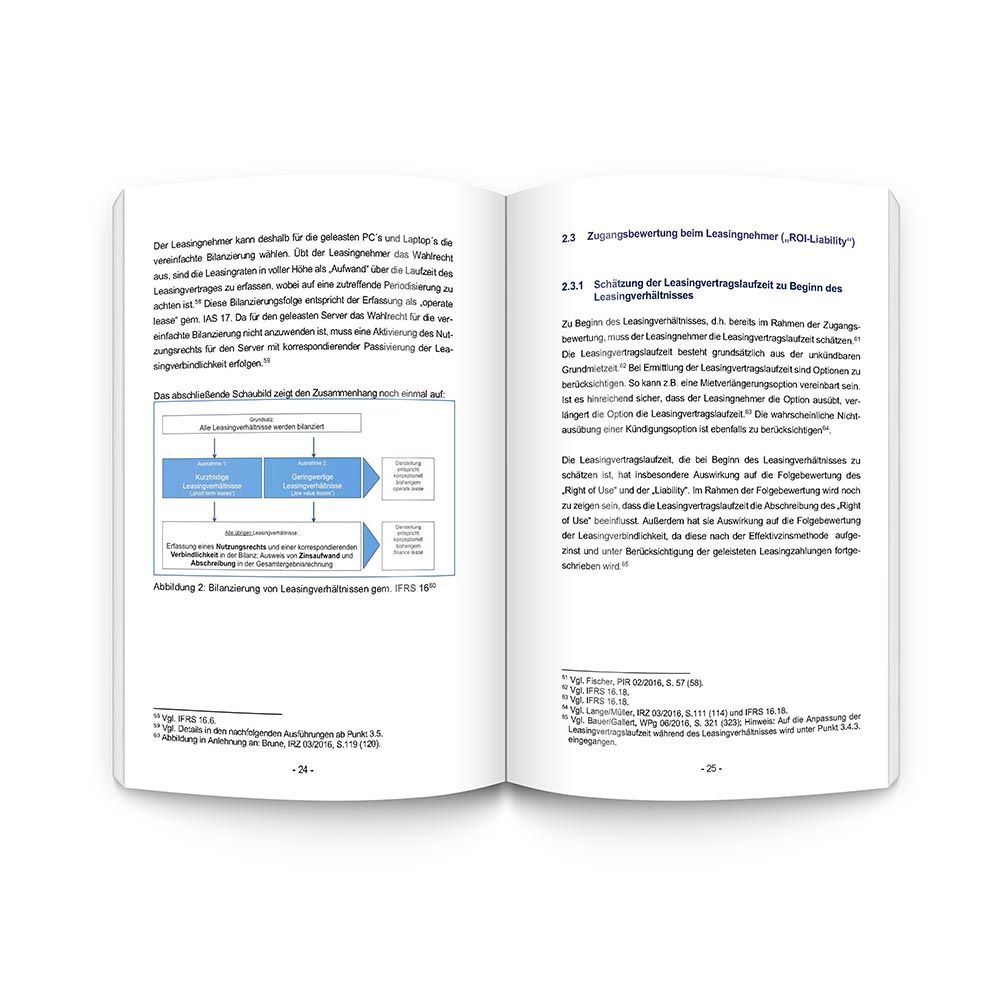

Philipp Müller, IT-Management und Content-Manager

Herr Philipp Müller ist Master of Science (Finance and Accounting) und hat bereits einschlägige Berufserfahrung bei einer der "Big Four" der internationalen Wirtschaftspüfungsgesellschaften gesammelt. Er ist Content-Manager für die Fächer nationale und internationale Rechnungslegung und hat einen Lehrauftrag an der Hochschule Fulda. Außerdem ist er bereits seit mehreren Jahren als EDV-Administrator für die Lernplattform und den Web-Shop der ifu AccountingAkademie GmbH verantwortlich. Die Betreuung der Plattform sowie die Aufzeichnung der Videos gehören zu seinen primären Aufgaben.

Unsere Referenzen