Der IFRS-Expertenlehrgang ist zur allgemeinen Weiterbildung im im Bereich der IFRS absolut zu empfehlen. Durch den praxisnahen online Bereich und die gute Präsensschulung wird ein erstklassiger Bezug zwischen theoretischen Grundlagen und praktischer Anwendung hergestellt.Manuel, Kunde IFRS-Expertenlehrgang, www.fernstudiumcheck.de

IFRS 15: Neuregelung der Erlösrealisation aus Kundenverträgen

Schnelle und einfache Bestellung

Sichere Zahlungmethoden

256 Bit Verschlüsselung

Digitale Publikation IFRS 15: Neuregelung der Erlösrealisation aus Kundenverträgen

Lernen Sie die gravierende Änderung der Erlösrealisation kennen!

Seit 1.1.2018 müssen IFRS-Anwender in der EU den neuen Standard zur Erlösrealisation aus Kundenverträgen anwenden. Der Standard gilt für alle Unternehmen, d.h. unabhängig von der Größe oder der Branche. Auf Basis eines prinzipienorientierten 5-Stufen-Modells regelt IFRS 15 die Frage, wann und in welcher Höhe ein Umsatzerlös in der Gewinn- und Verlustrechnung auszuweisen ist. Diese Publikation erklärt die Anwendung des 5-Stufen-Modells. Dabei stehen nicht nur Mehrkomponentengeschäfte oder Kundenaufträge mit Teilgewinnrealisationsausweis im Fokus. Einer kritischen Betrachtung werden auch Sonderfälle unterzogen, in welchen zunächst standardisierte Produkte hergestellt und im Anschluss an kundenspezifische Vorgaben anpasst werden. Sämtliche Ausführungen werden durch Zitation der einschlägigen Fundstellen belegt. Die verschiedenen Literaturmeinungen runden die Publikation ab, so dass eine ideale Ergänzung zu unserer Videoaufzeichnung zu IFRS 15 vorliegt.

Flexibler Zugriff: Von jedem Ort, zu jeder Zeit.

Bestellen Sie unser Buch auch bei Amazon

Unsere Leistungen

Unser bewährtes Konzept in Zahlen und Fakten

Digitale Publikation als PDF Download

Didaktisch aufbereitete Inhalte. Die Publikation hat einen Umfang von 89 Seiten.

Buch als PDF-Download

Ausarbeitung von fachlich hoch qualifizierten Referenten bzw. Autoren aus der Praxis.

IFRS 15: Neuregelung der Erlösrealisation aus Kundenverträgen

Ihr Buchinhalt im Überblick

Inhaltsübersicht:

Abbildungsverzeichnis

Formelverzeichnis

Abkürzungsverzeichnis

1 Einführung

1.1 Problemstellung und Entwicklung des IFRS 15

1.2 Gang der Untersuchung

2 Anwendungsbereich des IFRS 15: Identifikation des Kunden, Abgrenzung zu anderen Standards

2.1 Identifikation des Kunden

2.2 Abgrenzung zu anderen Standards

3 "Asset-liability-approach"-grundlegende Bilanzposten nach IFRS 15 und Bilanzkennzahlen

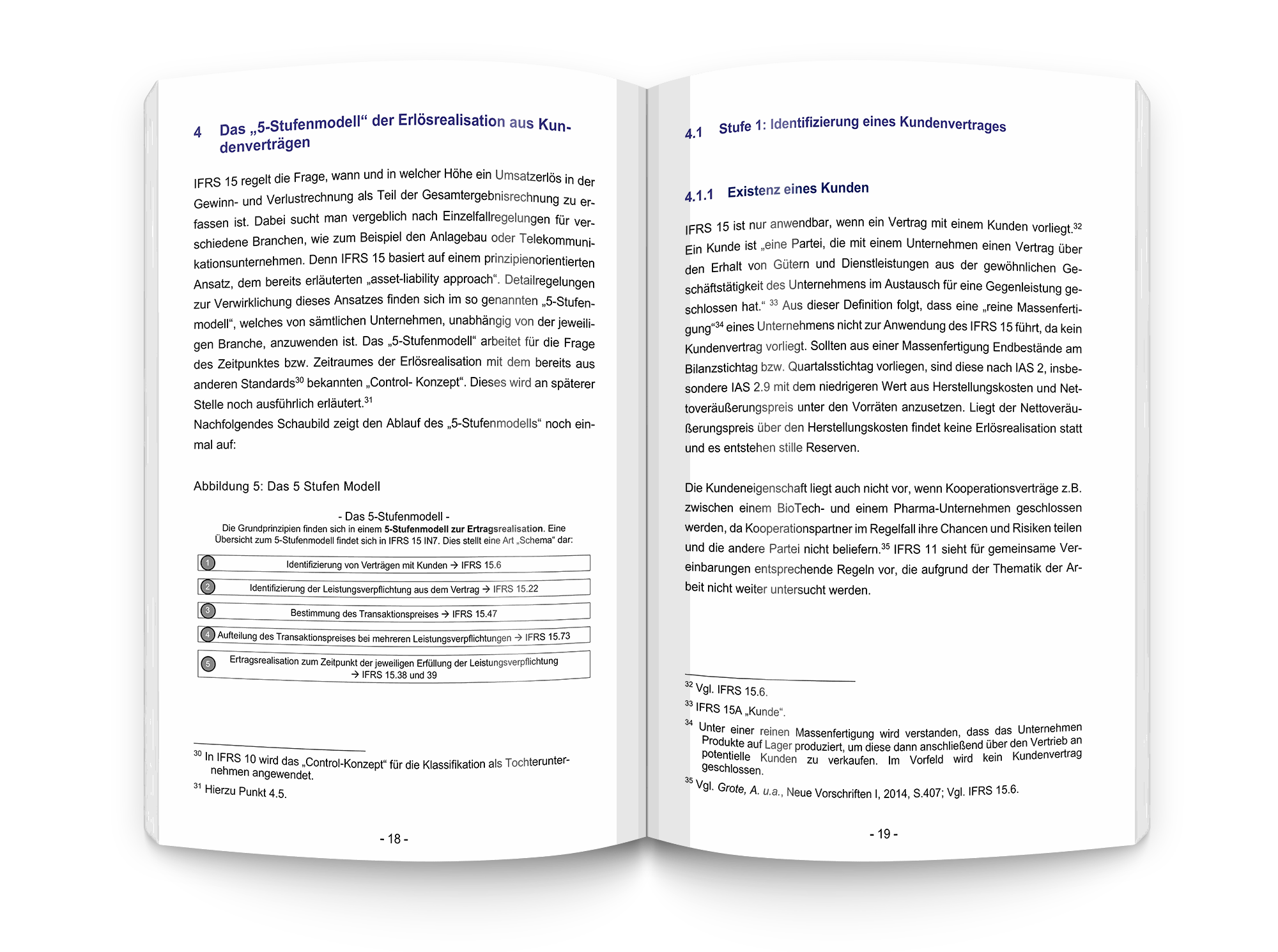

4 Das "5-Stufenmodell" der Erlösrealisation aus Kundenverträgen

4.1 Stufe 1: Identifizierung eines Kundenvertrages

4.1.1 Existenz eines Kunden

4.1.2 Existenz eines Vertrages im Sinne des IFRS 15

4.1.3 Vertragszusammenfassung - Portfoliobildung - Vertragsänderung

4.1.4 Kosten der Vertragserlangung

4.2 Stufe 2: Identifizierung der Leistungsverpflichtung aus dem Vertrag

4.3 Stufe 3: Bestimmung des Transaktionspreises

4.3.1 Variable Vergütungsbestandteile

4.3.2 Verkäufe mit Rückgaberechten

4.3.3 Existenz von signifikanten Finanzierungsanteilen

4.3.4 Nicht zahlungswirksame Gegenleistungen und Zahlungen an Kunden

4.4 Stufe 4: Aufteilung des Transaktionspreises auf die Leistungsverpflichtungen

4.5 Stufe 5: Zeitpunktbezogene bzw. Zeitraumbezogene Umsatzrealisation

4.5.1 Zeitraumbezogene Erlösrealisation

4.5.1.1 Nutzenzufluss und gleichzeitiger Verbrauch durch den Kunden

4.5.1.2 Verfügungsgewalt des Kunden während der Projektdurchführung

4.5.1.3 Kein Alternativnutzen und Zahlungsanspruch der erbrachten Leistung

4.5.1.4 Messung des Leistungsfortschritts

4.5.2 Zeitpunktbezogene Erlöszrealisation

5 Latente Steuern in Verbindung mit Erlösrealisationen aus Kundenverträgen

5.1 Grundsätze zur Bildung von latenten Steuern

5.2 Latente Steuern bei langfristigen Kundenprojekten mit Fallstudie

6 Sonderfälle bzw. Einzelfallregelungen

6.1 Verlustfertigungsaufträge

6.2 Bill-and-hold-Vereinbarungen

6.3 Realisierung von Umsatzerlösen aus Lizenzen

7 Anhangangaben zu IFRS 15

8 Schlussbemerkung

Literatur- und Quellenverzeichnis

Ihr Buch auf jedem Endgerät

Weiterbildung zeit- und ortsunabhängig

Ihr Autor

Philipp Müller, IT-Management und Content-Manager

Herr Philipp Müller ist Master of Science (Finance and Accounting) und hat bereits einschlägige Berufserfahrung bei einer der "Big Four" der internationalen Wirtschaftspüfungsgesellschaften gesammelt. Er ist Content-Manager für die Fächer nationale und internationale Rechnungslegung und hat einen Lehrauftrag an der Hochschule Fulda. Außerdem ist er bereits seit mehreren Jahren als EDV-Administrator für die Lernplattform und den Web-Shop der ifu AccountingAkademie GmbH verantwortlich. Die Betreuung der Plattform sowie die Aufzeichnung der Videos gehören zu seinen primären Aufgaben.

Unsere Referenzen